Организации на УСН, впрочем, как и остальные налогоплательщики, заинтересованы в экономии своих средств, в том числе путем снижения налогов к уплате. Для того, что уменьшить единый налог при УСН, необходимо либо снижать доходы, либо увеличивать принимаемые к учету расходы. Это касается организаций на УСН, которые рассчитывают сумму налога от разности доходов и расходов.

Организации на УСН, впрочем, как и остальные налогоплательщики, заинтересованы в экономии своих средств, в том числе путем снижения налогов к уплате. Для того, что уменьшить единый налог при УСН, необходимо либо снижать доходы, либо увеличивать принимаемые к учету расходы. Это касается организаций на УСН, которые рассчитывают сумму налога от разности доходов и расходов.

А вот компаниям, уплачивающим единый налог с доходов, удастся сэкономить, только уменьшив их сумму.

Помимо простой экономии, у организаций на «упрощенке» есть еще один существенный повод следить за уровнем полученной выручки. Дело в том, что, если доходы организации превысят допустимый для «упрощенца» лимит (в 2015 году 68 820 000 руб.), ей придется переходить на ОСНО и уплачивать все соответствующие налоги с того момента, когда произошло превышение. (п. 4.1 ст. 346.13 НК РФ)

Чтобы этого не допустить, организации на УСН могут воспользоваться одним из существующих способов легального занижения суммы доходов для целей налогового учета.

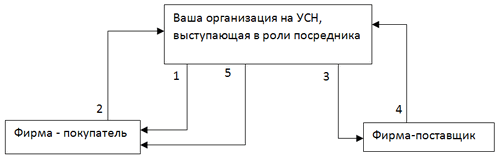

Как снизить доход, выступая в роли посредника

Эта схему будет удобно использовать фирмам, занимающимся перепродажей крупных партий товаров. Для того, чтобы ее реализовать фирме-«упрощенцу» необходимо заключить со своим покупателем договор комиссии, вместо привычного договора купли-продажи. В рамках этого договора организация на УСН будет выступать посредником, а покупатель – заказчиком.

Заказчик перечисляет посреднику деньги за нужный ему товар. А посредник, в свою очередь, перечисляет деньги поставщику, вычтя из них сумму своего комиссионного вознаграждения (которое по предварительному расчету должно быть равно предполагаемой прибыли от сделки).

Теперь поставщик передает товар посреднику, а тот, в свою очередь, передает его заказчику. При такой схеме работы, организация на УСН, выступая в роли посредника, обязана принять к учету в качестве доходов лишь сумму полученного комиссионного вознаграждения. (пп. 9. п. 1 ст. 251 НК РФ).

Работать по такой схеме будет удобно также и организациям на УСН, занятым в туристическом бизнесе. Так как непосредственно формированием тура занимается туроператор, а его реализацией – туристическое агентство, то последнему приходится выкупать товар в виде туристических путевок у оператора, работая с ним по договору купли-продажи.

Далее агентство реализует путевки своим клиентам, таким образом формируя свой, зачастую весьма немаленький, доход. А вот с расходами дело обстоит не так просто: в соответствии с письмом Минфина РФ от 20 июля 2005 г. № 03-11-04/2/28 и письмом УФНС по Московской области от 8 апреля 2005 г. № 22-19/4554, туристические путевки не являются товаром, поэтому учесть средства, потраченные на их приобретение, в составе расходов при расчете единого налога по УСН турагентство не имеет права.

Работая же с туроператорами по договору комиссии, и рассчитывая налог с суммы полученных комиссионных, туристическому агентству удастся существенно уменьшить суммы единого налога к уплате. Кроме этого, учитывая в составе доходов лишь суммы комиссионных вознаграждений, турагентство с легкостью может вложиться в установленный лимит по выручке и оставить за собой право применять УСН в следующем году.

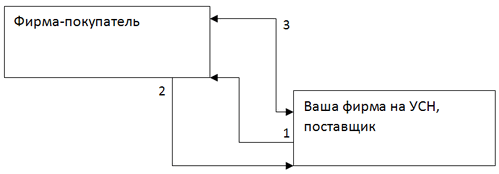

Схема работы организации на УСН в роли посредника

- Заключается договор комиссии на покупку товара.

- Покупатель перечисляет посреднику денежные средства за товар

- Посредник оплачивает товар поставщику за вычетом комиссии за свои услуги.

- Поставщик отгружает товар посреднику.

- Товар передается покупателю.

Пример:

ООО «Актив» осуществляет оптовую торговлю и со следующего 2016 г. планирует перейти на УСН. За первую половину 2015 г. совокупный доход фирмы достиг 44млн. руб.. В III квартале планируется продажа 10 комплектов мебели по цене 800 тыс. руб. каждый. У производителя мебели «Актив» покупает ее по цене 500 тыс. руб. за 1 комплект. От будущей сделки фирма предполагает получить прибыль в сумме 3 млн. руб. ((800 тыс. руб. – 500 тыс. руб.) x 10 компл.).

Таким образом, за 9 месяцев планируемая сумма доходов должна составить 52 млн. руб. (44 млн. руб. + 800 тыс. руб. x 10 компл.), что превышает лимит по выручке, необходимый для применения в 2016 г УСН. (51 615 000 руб.).

Чтобы этого избежать, «Актив» принял решение о заключении с покупателем договора комиссии, по условиям которого он сам является посредником. Согласно договору, «Актив» должен от своего имени, но за счет заказчика (покупателя) приобрести 10 компл. мебели по цене 500 тыс. руб. каждый, для того, чтобы в дальнейшем передать их заказчику. При этом, вознаграждение за услуги составит 3 млн. руб. (300 тыс. руб. x 10 компл.).

Получается, что путем заключения договора комиссии «Пассив» сократил объем выручки за III квартал (с 52 млн. руб. до 47 млн. руб.). Соответственно, его общий доход за 9 месяцев 2015 года составил 47 млн. руб. (44 млн. руб. + 3 млн. руб.), тем самым получив право с 2016 года перейти на УСН.

Как снизить доход, получив заем вместо выручки

Эта схема идеально подойдет для случая, когда календарный год близится к завершению, на носу крупная сделка, а ваша фирма-упрощенец» только-только умещается в установленный лимит по выручке.

Чтобы в данной ситуации остаться на УСН, совершить выгодную сделку и своевременно получить оплату от покупателя, можно поступить следующим образом.

С покупателем вам необходимо заключить 2 договора: купли-продажи и займа. По первому договору ваша фирма на УСН поставит покупателю товары. Таким образом перед покупателем возникнет обязательство по оплате поставленного товара, но он не должен торопиться его погашать.

Вместо этого ему нужно перечислить вам ту же сумму, при этом указав в платежном поручении, что средства перечисляются в качестве займа, который в соотв. со ст.251 НК РФ доходом не является.

Таким образом, на конец года перед обоими партнерами возникнут встречные обязательства. С наступлением нового года, лимит доходов начнет рассчитываться заново и теперь фирмы могут провести зачет взаимных обязательств.

Чтобы в случае проверки убедить налоговые органы в реальности предоставления займа, нужно при оформлении датировать его более ранним числом, чем заключаемый договор купли-продажи. К тому же имеет смысл, взять заем не безвозмездно, а под символический процент. Данный факт лишний раз убедит налоговиков в правомерности ваших действий и даст возможность покупателю ощутить вашу благодарность в виде поступивших по займу процентов.

Схема предоставления покупателем займа в качестве оплаты за поставленный товар

- Поставщик отгружает товар

- Покупатель предоставляет заем Вашей фирме — поставщику товара.

- Спустя необходимое время компании производят зачет взаимных обязательств.

Пример:

Организация ООО «Пассив» находится на УСН. В 2015 г за 11 месяцев работы ее доходы составили 62 млн. руб.

В декабре «Пассив» должен отгрузить покупателю товар на сумму 8 млн. руб. Но при поступлении этой суммы в текущем году, выручка станет равна 70 млн. руб., тем самым превысив допустимый лимит (68 820 000 руб.).

Чтобы не уйти с «упрощенки» и не откладывать расчет за поставленный товар на следующий год, «Пассив» подписал с покупателем договор беспроцентного займа на сумму 8 млн. руб., в рамках которого покупатель предоставил организации заем. «Пассив» отгрузил покупателю товар, и между фирмами образовалась встречная задолженность.

Теперь, дождавшись наступления следующего года, партнерам необходимо провести зачет взаимных обязательств. Таким образом, «Пассив» перенес получение дохода в размере 8 млн. руб. на новый год, тем самым обеспечив себе право применения УСН.

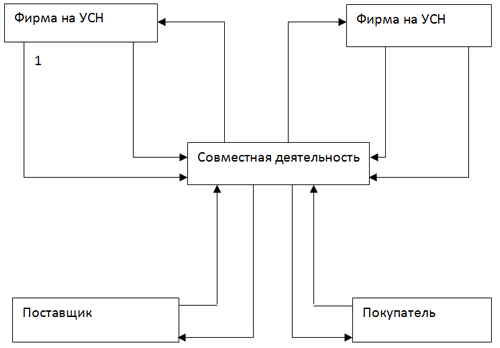

«Товарищеская схема» снижения доходов

В соответствии с п. 3 ст. 346.14 НК РФ использовать этот способ могут только организации на УСН с объектом налогообложения «доходы-расходы».

Данный способ требует наличия двух фирм на УСН, которые должны заключить между собой договор совместной деятельности, тем самым организовав простое товарищество и положив начало общей работе в рамках договора.

В такой ситуации фирмы-товарищи могут принимать в состав доходов для целей расчета единого налога не весь объем полученной выручки, а лишь сумму прибыли, полученной от осуществления совместной деятельности. (ст. 1048 ГК РФ). Она делится между всеми участниками товарищества, пропорционально вкладу каждого из них и в любом случае будет меньше выручки от реализации, так как уже представляет собой разницу между доходами и расходами товарищества.

Учет операций, осуществляемых простым товариществом, должен осуществляться отдельно от учета операций каждой из фирм в соответствии с ПБУ 20/03 (утверждено приказом Минфина России от 24 ноября 2003 г. № 105н).

Правомерность принятия в состав доходов только суммы прибыли, полученной от совместной деятельности, подтверждается постановлениями Федерального арбитражного суда Уральского округа от 8 сентября 2003 г. № Ф09-2851/03-АК и Северо-Западного округа от 12 мая 2004 г. по делу № А21-11188/03-С1.

Поэтому в случае несогласия налогового инспектора с таким способом учета доходов при УСН можно указать ему на его неправоту, ссылаясь на вышеуказанные судебные решения.

Схема работы по договору товарищества

- Фирмы на УСН заключают договор о совместном товариществе.

- Фирмы на УСН финансируют работу товарищества.

- Товарищество оплачивает поставщику товар.

- Поставщик отгружает товариществу товар.

- Покупатель оплачивает товариществу товар.

- Товарищество отгружает товар покупателю.

- Фирмы на УСН получают прибыль от работы товарищества.

4 комментария

Здравствуйте! про второй способ вопрос, но ведь в будущем году заем все равно посчитается доходом, это же отсрочка всего лишь?

Здравствуйте! Конечно отсрочка, цель — остаться на упрощенке. Кроме того не нужно забывать об инфляции, в любом случае такая отсрочка несет финансовую выгоду.

Доброго времени. Ситуация следующая:

Заказчик оплатил товар в декабре, товар закупается в Китае, товар оплачен поставщику из Китая. Привезти до конца года и отгрузить можем не успеть, попадаем на увеличенный годовой УСН. Мы можем воспользоваться вторым способом из вашей статьи? Сумма по УСН выходит не маленькая…

Если обе стороны согласны заключить 2 договора, то можете.

Написать комментарий

Внимание! Уплаченные фиксированные взносы ИП в 2023 году могут быть не учтены для уменьшения налога

Нововведения: единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП). Уведомления

2023 год в УСН: новые правила учета страховых взносов и новый отчет по авансовому налогу

Заполнение новой налоговой декларации по УСН в 2022 году. Видеоинструция

Автозаполнение декларации УСН